Sepa Wiki

Unser Know-how geben wir gerne weiter. Das wichtigste zu SEPA für Sie einfach zusammengefasst.

Was sind Instant Payments?

Die Echtzeitüberweisung (Instant Payment) ist eine Zahlungsart, bei der Guthaben innerhalb weniger Sekunden dem Empfänger final gutgeschrieben werden. Instant Payments sind 24 Stunden an 365 Tagen im Jahr verfügbar. Die Gutschrift soll in maximal 10 Sekunden erfolgen. In der Praxis werden viele diese Transaktionen allerdings in weniger als 3 Sekunden durchgeführt. Spätestens seit der Entscheidung zur verpflichtenden Umseztung von Realtime-Zahlungsverkehr seitens der EU wird diese Zahlungsart zur neuen Normalität.

Instant Payments Gateway (IPG) by van den Berg

Instant Payments Gateway (IPG) by van den Berg hat einiges zu bieten und ist damit ein wichtiger Infrastruktur-Baustein für performante Payment-Lösungen in der digitalen Welt.

Starke Argumente für ein IP-Projekt mit van den Berg

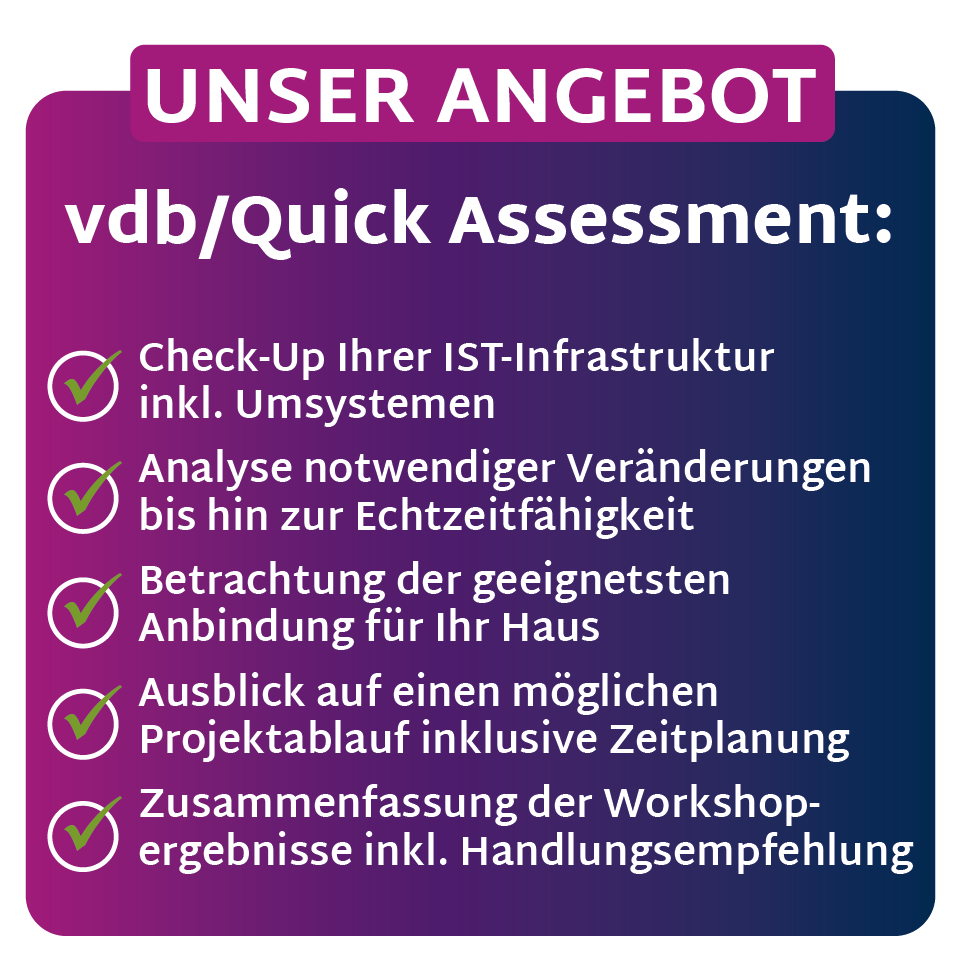

Sind Ihre Kernbanksysteme echtzeitfähig?

Eine der größten Herausforderungen bei der Abwicklung von Echtzeitzahlungen ist, dass die Kernbanksysteme nicht auf einen realtimefähigen Zahlungsverkehr ausgelegt sind. Van den Berg bietet verschiedene Anbindungswege an, die in einem vdb/Quick Assessment analysiert und weitere Aspekte der Umsetzung (inkl. Zeitplanung und Budgetierung) als Basis einer Machbarkeitsstudie erarbeitet werden.

Dirk Metz

Key Account Manager

Unser Know-how geben wir gerne weiter. Das wichtigste zu SEPA für Sie einfach zusammengefasst.

Aktuelle Veranstaltungen und Usermeetings der van den Berg FS GmbH

Sie sind auf der Suche nach einem neuen Job. Unsere aktuellen Vakanzen finden Sie hier